Se non ce la fai più ad aspettare la pensione di vecchiaia, ci sono alcune opzioni che ti permettono di lasciare il lavoro prima. Non tutti le conoscono, ma esistono e puoi fare domanda subito.

Hai raggiunto un’età in cui lavorare inizia a pesare, ma la pensione di vecchiaia ti sembra ancora lontana? Non sei l’unico. Molte persone, soprattutto dopo i 60 anni, cercano una via d’uscita anticipata, ma non sanno che alcune misure lo permettono davvero, anche se non hai ancora 67 anni o tutti i contributi richiesti. Oggi esistono strumenti che ti consentono di uscire dal lavoro prima e ricevere un assegno temporaneo o definitivo, senza aspettare l’ultimo giorno utile. Ti spiego quali sono, a chi spettano, e come fare domanda subito, in modo chiaro e semplice.

L’alternativa alla pensione di vecchiaia che molti non conoscono

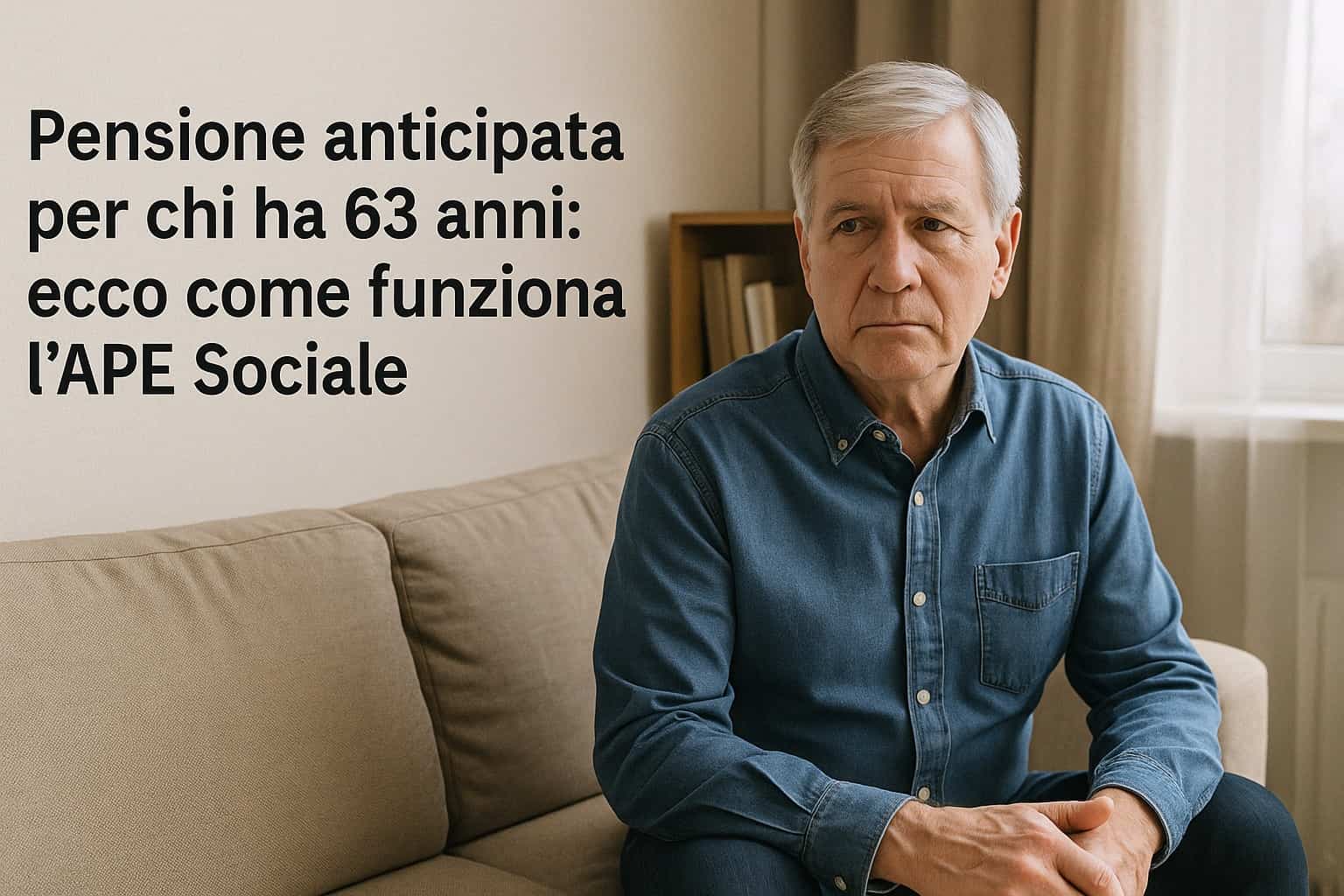

In Italia la pensione di vecchiaia si raggiunge a 67 anni con almeno 20 anni di contributi, ma ci sono alternative per chi ha bisogno o desiderio di smettere prima. Una delle più importanti è l’APE Sociale, una misura pensata proprio per uscire dal lavoro in anticipo, in attesa della pensione ufficiale.

Con l’APE Sociale puoi ricevere un assegno mensile fino a 1.500 euro lordi, fino al raggiungimento della pensione di vecchiaia. Non è una pensione vera e propria, ma un sostegno economico per chi ha già almeno 63 anni e rientra in una di queste categorie:

Disoccupati da almeno 3 mesi;

Caregiver familiari da almeno 6 mesi;

Lavoratori con invalidità pari o superiore al 74%;

Chi svolge lavori gravosi o usuranti.

In tutti i casi, devi avere almeno 30 o 36 anni di contributi, in base al tuo profilo.

Un esempio:

Marco ha 63 anni, 35 anni di contributi e assiste da 8 mesi sua madre disabile. Ha fatto domanda per l’APE Sociale e ora riceve un assegno mensile mentre attende la pensione di vecchiaia.

Le altre misure per smettere di lavorare prima

Oltre all’APE Sociale, ci sono altre opzioni che possono permetterti di lasciare il lavoro con qualche anno di anticipo. Ecco le principali:

Quota 103: puoi andare in pensione a 62 anni con 41 anni di contributi. Non è per tutti, ma se hai iniziato presto a lavorare è una strada concreta.

Opzione Donna: per le donne con almeno 35 anni di contributi e 59 anni di età, in situazioni particolari (invalidità, caregiver, disoccupate).

Pensione anticipata ordinaria: puoi andare in pensione anche prima dei 67 anni se hai 42 anni e 10 mesi di contributi (41 anni e 10 mesi per le donne).

Assegno di inclusione: per chi ha più di 67 anni e un ISEE basso, c’è un contributo mensile che integra il reddito familiare, anche in attesa della pensione vera e propria.

Queste misure sono cumulabili solo in certi casi, e ognuna ha requisiti precisi, ma tutte offrono una possibilità concreta di uscita anticipata. Rivolgerti a un patronato può aiutarti a capire quale ti spetta davvero.

Come fare domanda e iniziare a ricevere l’assegno prima dei 67 anni

La cosa importante è sapere che devi muoverti tu per tempo. Nessuno ti invia una lettera con scritto “puoi smettere di lavorare”. Sei tu che devi fare domanda. Ecco cosa fare:

Verifica quanti anni di contributi hai, consultando il tuo estratto conto INPS.

Controlla se rientri nelle categorie previste per APE Sociale, Opzione Donna o Quota 103.

Calcola il tuo ISEE, se richiesto, per verificare l’accesso a eventuali integrazioni.

Rivolgiti a un patronato o consulta il sito INPS per avviare la procedura online.

Ricorda: in alcuni casi l’assegno non è altissimo, ma ti permette di smettere di lavorare subito e vivere con meno stress in attesa della pensione piena.

Molti non lo sanno, ma esistono strumenti pensati proprio per aiutare chi non ce la fa più a lavorare fino a 67 anni. Informarsi è il primo passo per ritrovare un po’ di respiro nella propria vita quotidiana.